新NISAの「2つの投資枠」とは?

「新NISAを始めようと思ったけど、“つみたて枠”と“成長枠”って何が違うの?」これは、私のFP相談でも最も多く聞かれる質問のひとつです。

名前だけを見ると似ているようですが、投資できる商品・使い方・目的がぜんぜん違うんです。

このセクションでは、2つの投資枠の基本的な違いをやさしく図解でご紹介していきます。

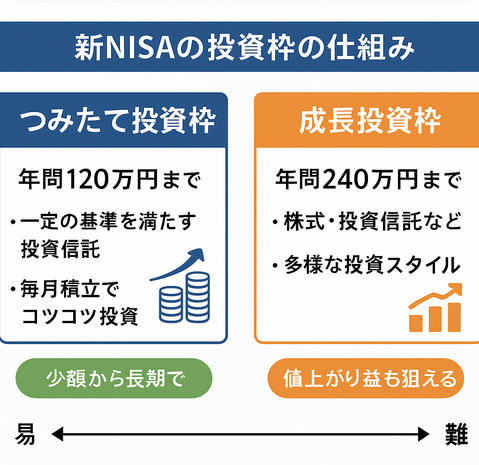

🟦 つみたて投資枠とは?

「つみたて投資枠」は、国が厳選した一定の条件を満たす投資信託にのみ投資できる仕組みで、少額から長期的にコツコツと資産を増やしたい人向けの制度です。

特徴:

- 年間120万円まで

- 投資対象は国の基準を満たした「低コスト&分散型」の投資信託

- 基本は「毎月積立」の形で行う(スポット買いは不可)

✅ ポイント:初心者でも失敗しにくく、時間を味方につけた運用ができる

🟧 成長投資枠とは?

「成長投資枠」は、つみたて投資枠と違ってより自由度が高い制度です。投資信託だけでなく、個別株・ETF・REITなど様々な商品に投資できるのが魅力。

特徴:

- 年間240万円まで

- 株式、ETF、アクティブファンドなど多様な投資対象OK

- 一括投資や配当株投資、テーマ投資にも使える

✅ ポイント:リターンを狙いたい人向け。ただし、投資判断力が少し求められる

✅ あわせて読みたい👇

👉 【2025年版】新NISA成長投資枠で買いたいおすすめ銘柄&ETF徹底比較

👥 誰にどっちが向いてる?

| 状況 | 向いている投資枠 |

|---|---|

| 投資初心者/忙しい人 | つみたて投資枠 |

| 分散投資をじっくり始めたい人 | つみたて投資枠 |

| 投資経験あり/個別株も買いたい人 | 成長投資枠 |

| 利回りや配当も狙いたい人 | 成長投資枠 |

✅ 「2つの投資枠」のまとめ

「新NISA」は、この2つの投資枠を同時に使える“ハイブリッド型制度”です。

そのため「コツコツ積立+攻めの成長投資」のように、ライフスタイルに合わせた使い分けが可能です。

次のセクションでは、この2つの投資枠が具体的にどう違うのか?「5つの違い」に分けて徹底的に比較していきます。

つみたて投資枠と成長投資枠の「5つの違い」

「2つあるのはわかったけど、具体的にどう違うの?」そう思った方も多いのではないでしょうか。

ここでは、「つみたて投資枠」と「成長投資枠」の違いを、FPとしての視点から5つの軸で徹底的に比較していきます。

まずは下の表で全体像をご覧ください。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| ①投資対象 | 一定基準を満たした低コストな投資信託 | 株式・ETF・REIT・アクティブ型などもOK |

| ② 投資方法 | 積立のみ(定期的・毎月) | 積立も一括もOK(自由度高い) |

| ③ リスク | 比較的低め、値動きも安定 | 商品により変動大きめ、リターンも狙える |

| ④ 向いている人 | 初心者/長期でコツコツ運用したい人 | 投資経験者/自由に商品を選びたい人 |

| ⑤ 年間非課税枠 | 最大120万円まで | 最大240万円まで(より高額投資が可能) |

✍️ FPの視点からアドバイス

✅ 初心者の方や「何から始めればいいかわからない…」という方には、まずは“つみたて投資枠”がおすすめです。

理由はシンプル。

投資信託の中でも国が認定した銘柄のみを対象としており、分散投資とコスト管理がしやすいからです。

一方で、成長投資枠は経験者向き。

選択肢が広く、個別株や高配当銘柄に投資したい方には魅力的ですが、商品選びに自信がないと「リスクだけ取って終わる」なんてことも…。

私から皆さんへの問いかけ

「あなたが目指すのは、“安定的な積立”ですか?それとも、“リターンを追い求める成長”ですか?」

この問いが、あなたの資産運用の出発点になります。

FPが教える「どっちを使えばいいの?」診断ガイド

🔎 あなたはどっち向き?新NISAの投資枠が分かる“3ステップ診断”

「つみたて投資枠と成長投資枠、どっちを使えばいいのか分からない…」

そんなあなたのために、たった3つの質問に答えるだけで、自分に合った投資枠が分かる診断ガイドをご用意しました!

Q1:投資の経験はありますか?

- はい → Q2へ

- いいえ → ✅ あなたには「つみたて投資枠」がおすすめです!

Q2:自分で商品を選んだり、値動きを管理できる自信はありますか?

- はい → Q3へ

- いいえ → ✅ あなたには「つみたて投資枠」がおすすめです!

Q3:あなたの目的はどちらに近いですか?

- 📈 リターンをしっかり狙いたい

→ ✅ あなたには「成長投資枠」がおすすめです! - 🛡 コツコツと安定的に資産を増やしたい

→ ✅ あなたには「つみたて投資枠」がおすすめです!

💬 FPの視点からのアドバイス

つみたて投資枠は「国が認めた安全な投資信託」にしか投資できないため、投資初心者にとっては安心して始められる入り口になります。

一方、成長投資枠は選択肢が広く、自由度は高いですが、選ぶ力・リスク管理力が求められます。

無理なく始めるなら、「まずはつみたて投資枠から」がおすすめです!

✅ あわせて読みたい👇

👉 投資信託とETFの違いを完全ガイド

👉 初心者にオススメのつみたて投資信託ランキング2025年版

🔗 あなたの診断結果に応じた次のステップはこちら!

| 投資枠タイプ | 次に読みたい記事 |

|---|---|

| つみたて投資枠 | 👉 [初心者でも安心!おすすめ投資信託ランキング](近日公開予定) |

| 成長投資枠 | 👉 [高配当株&ETFで運用するコツと商品選び](近日公開予定) |

投資枠の選び方で変わる「将来の資産設計」

新NISAでは、つみたて投資枠と成長投資枠の両方を使うことができます。

つまり、「どちらかを選ぶ」のではなく、自分のライフスタイルに合わせて“配分”することが重要なのです。

では、その配分が将来の資産形成にどう影響するのか?ここでは、例を交えてシミュレーションしていきましょう。

投資枠の配分別に見える「20年後の資産差」

新NISAでは、年間360万円(つみたて120万円+成長240万円)の非課税枠があります。

仮にこの枠を、人によって配分比率を変えた場合、将来的なリターンにどれくらい差が出るのでしょうか?

ここでは、20年間の運用を想定して、次の3パターンで比較してみましょう。

📊 シミュレーション条件(全パターン共通)

- 成長投資枠:年利7%(ETFや個別株含む中リスク型)

- 年間投資額:360万円(満額)

- 運用期間:20年

- つみたて投資枠:年利4%(インデックス投資の平均)

パターンA:つみたて重視型(つみたて:240万円/成長:120万円)

| 投資タイプ | 年利 | 総投資額 | 20年後資産 |

|---|---|---|---|

| つみたて投資枠 | 4% | 4800万円 | 約7120万円 |

| 成長投資枠 | 7% | 2400万円 | 約4640万円 |

| 合計 | - | 7200万円 | 約1億1760万円 |

パターンB:バランス型(つみたて:180万円/成長:180万円)

| 投資タイプ | 年利 | 総投資額 | 20年後資産 |

|---|---|---|---|

| つみたて投資枠 | 4% | 3600万円 | 約5340万円 |

| 成長投資枠 | 7% | 3600万円 | 約6960万円 |

| 合計 | - | 7200万円 | 約1億2300万円 |

パターンC:成長型(つみたて:120万円/成長:240万円)

| 投資タイプ | 年利 | 総投資額 | 20年後資産 |

|---|---|---|---|

| つみたて投資枠 | 4% | 2400万円 | 約3560万円 |

| 成長投資枠 | 7% | 4800万円 | 約9280万円 |

| 合計 | - | 7200万円 | 約1億2840万円 |

🧠 結論:リターンを狙うなら成長枠だが、リスクとバランスも大切

パターンCのように「成長投資枠」に多くを投じれば、20年後のリターンは大きくなります。

ただし、それは市場の変動リスクを強く受けるということでもあります。

一方、つみたて枠は年利4%と控えめながら、ブレの少ない堅実な運用が可能です。

✅ FPからの提案: 「増やしたい金額」ではなく、「失いたくない金額」も意識して投資配分を考えましょう。若いうちは攻め、年齢とともに守りの比重を高めることで、将来の資産設計はもっと安心なものになります。

このようにして、投資枠の配分次第で、将来の資産総額や安心感に大きな差が出ることが見えてきました。

よくある誤解と注意点|新NISAを始める前に知っておきたいこと

「新NISAはお得!」という言葉だけが先行しがちですが、実はスタート前に知っておかないと後悔する“落とし穴”も存在します。

ここでは、FPの立場から「よくある誤解」と「注意点」をわかりやすく整理します。

❌ 誤解①:新NISAは“必ず儲かる制度”である

「非課税ってことは損しないってこと?」

→ これは大きな誤解!

たしかに、新NISAは運用益や配当金が非課税になるというメリットはありますが、「元本保証」は一切ありません。

市場の状況によっては、元本割れのリスクも当然あるのが投資です。

「NISAだから安心」という思い込みで無理な投資をしてしまうと、後々後悔することになりかねません。

⚠️ 注意点①:売却するとその分の非課税枠は復活しない

「一度売って、また買えばいいよね?」

→ これも要注意です。

新NISAでは、一度使った枠は“売却しても戻ってこない”というルールがあります。

たとえば、年間360万円の枠をフルで使って株を購入し、半年後に全額売却しても、その年の枠は使い切った扱いになります。

つまり、「何度も売買して利益を得よう」と思うと、非課税のメリットを最大限に活かせなくなるのです。

❌ 誤解②:「とりあえず高配当株を買えばいいんでしょ?」

→ 配当利回りだけで判断するのも危険。

最近は「高配当株人気」が高まっていますが、配当利回りが高い銘柄には

- 業績悪化で株価が下がっている

- 今後の減配リスクがある

といった理由が隠れているケースもあり、高配当株投資は「本当に長期で持ち続けられるか?」を見極める目が必要です。

⚠️ 注意点②:つみたて投資枠も「やみくもに商品を選ばない」

つみたて枠の対象商品は、金融庁が厳選した投資信託なので比較的安全ですが、それでも「手数料の差」や「リスクの違い」は存在します。

例↓

- eMAXIS Slim全世界株式(手数料0.11%)

- ○○成長型ファンド(手数料0.99%)

手数料が年0.5%以上違えば、20年で100万円以上の差がつくこともあります。

「なんとなく選ぶ」ではなく、商品比較と理解は絶対にしておきましょう。

✅ FPのアドバイス:始める前に「3つの準備」をしておこう!

| 準備項目 | 内容 | 理由 |

|---|---|---|

| ① 投資目的を決める | 教育資金?老後?車の買い替え? | 目的でリスク許容度が変わる |

| ② 投資できる金額を明確に | 生活費を削らずに済む範囲で | 長く続けるための現実的な設計 |

| ③ 商品を比較・理解する | インデックス型?アクティブ型? | 継続投資の“納得感”が違う |

💡 まとめ

新NISAは確かに「最強クラスの資産形成制度」ですが、思い込みで始めると損をすることも。

「知っているかどうか」で、20年後の結果が大きく変わります!

体験談風|実際に新NISAを使ってみたらこうなった!

こんにちは。都内で働く30代会社員のミホです。

これまで投資には無縁だった私ですが、2024年に始まった新NISAをきっかけに、人生で初めての資産運用を始めました。

最初は正直、「なんか難しそう」「損しそうで怖い」という気持ちが強かったです。でも、ある日友人との飲み会でこう言われたんです。

「今の時代、“貯金だけ”じゃ老後は乗り切れないよ」

これが、私の投資デビューの背中を押した一言でした。

📘 Step1|まずは口座開設から!思ったより簡単だった

ネット証券のSBI証券でNISA口座を開設。

マイナンバーカードを使ってスマホで申し込んだら、わずか15分で手続き完了。

1週間ほどで口座開設が完了し、「つみたて投資枠」からスタートすることに。

📈 Step2|月3万円でつみたてスタート!選んだのはコレ

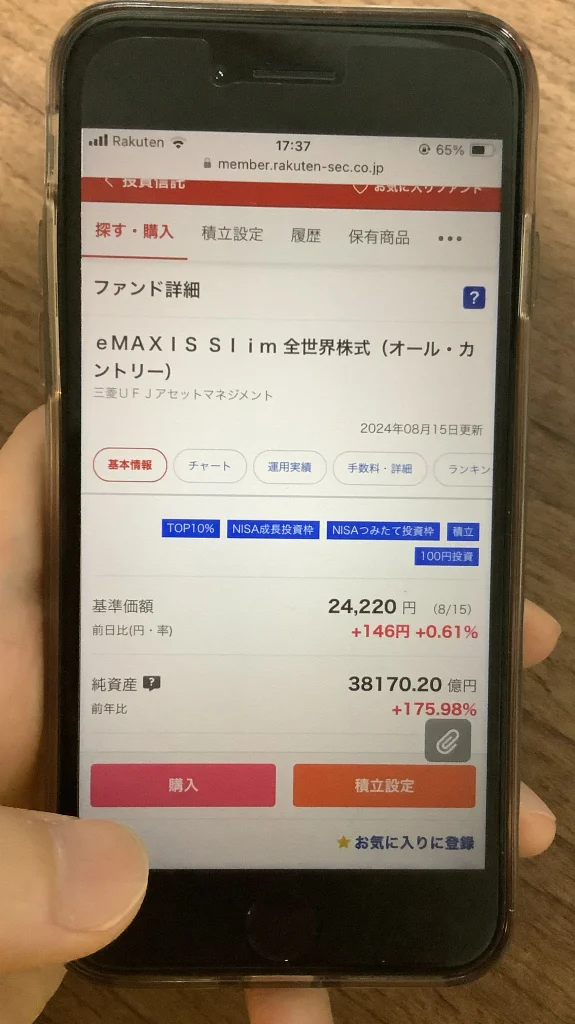

いろいろ調べて、まずは「eMAXIS Slim 全世界株式(オール・カントリー)」に毎月3万円を積み立て。

理由はシンプルで「全世界に分散投資できる」「手数料が安い」「初心者でも安心」と3拍子そろっていたからです。

実際に購入した時の画面がこちら👇

✅ 毎月3万円×12ヶ月=年間36万円 → つみたて投資枠の3割を活用

💡 Step3|3ヶ月後、少しずつ「投資が楽しく」なってきた

最初の数ヶ月はほとんど動きがなかったものの、半年経つ頃には

- 「あれ?+2,000円になってる!」

- 「円安の影響で海外株が上がったらしいよ」

- 「ポイント投資でも積立できるんだ」

など、数字を見るのがちょっとした楽しみに変わってきました。

🧠 Step4|成長投資枠にもチャレンジ!ETFで“攻めの一手”

つみたて投資に慣れてきた頃、思い切って成長投資枠にもトライ。

米国ETFの「VYM(高配当株ETF)」を10万円ほど購入しました。

高配当とはいえ、やはり値動きはあるのでドキドキ…。

でも、配当が「ドル」で届いた時は「おお、私も投資家っぽい!」と実感しました(笑)

🎯 1年使ってみた感想|投資って「自分の未来を考えること」

これまでの1年間、つみたて投資枠では着実に資産を育て、成長投資枠では少し攻めの投資に挑戦しました。

結果は…

- 元本:50万円

- 評価額:+約54.5万円(+9%)

- 配当:年4回、合計約2,000円相当

たった1年ですが、「投資=難しい」から「投資=未来の自分の味方」という考え方に変わりました。

👩🏫 ミホのアドバイス

投資の第一歩は、知識よりも「やってみよう」という気持ちです。

私も最初は不安だらけ。でも、新NISAという制度があったから、

少額から無理なく始められました。

✅ 新NISAを始めたくなった方は、こちらの記事で証券口座の選び方と開設手順をチェックしてみてください👇

👉 新NISAの始め方 完全ガイド|証券口座の選び方と開設手順

📌まとめ:あなたの未来に“投資”しよう

「お金を増やす」だけでなく、「将来の安心感」を得られるのが新NISAの最大の魅力。

制度のこと、投資のこと、最初は分からなくて当たり前。

でも大丈夫。一歩を踏み出した人から、未来は変わり始めるんです。